To prawo bardzo często pojawia się przy mieszkaniach z rynku wtórnego i bywa mylone z pełną własnością. W praktyce daje stabilny tytuł do lokalu, ale działa trochę inaczej niż lokal wyodrębniony, więc przed zakupem warto wiedzieć, co można z nim zrobić, jak sprawdzić dokumenty i kiedy opłaca się je przekształcić. Najwięcej problemów rodzi nie sama forma prawa, tylko stan gruntu, księga wieczysta i zaległości wobec spółdzielni.

Najważniejsze fakty, które warto znać od razu

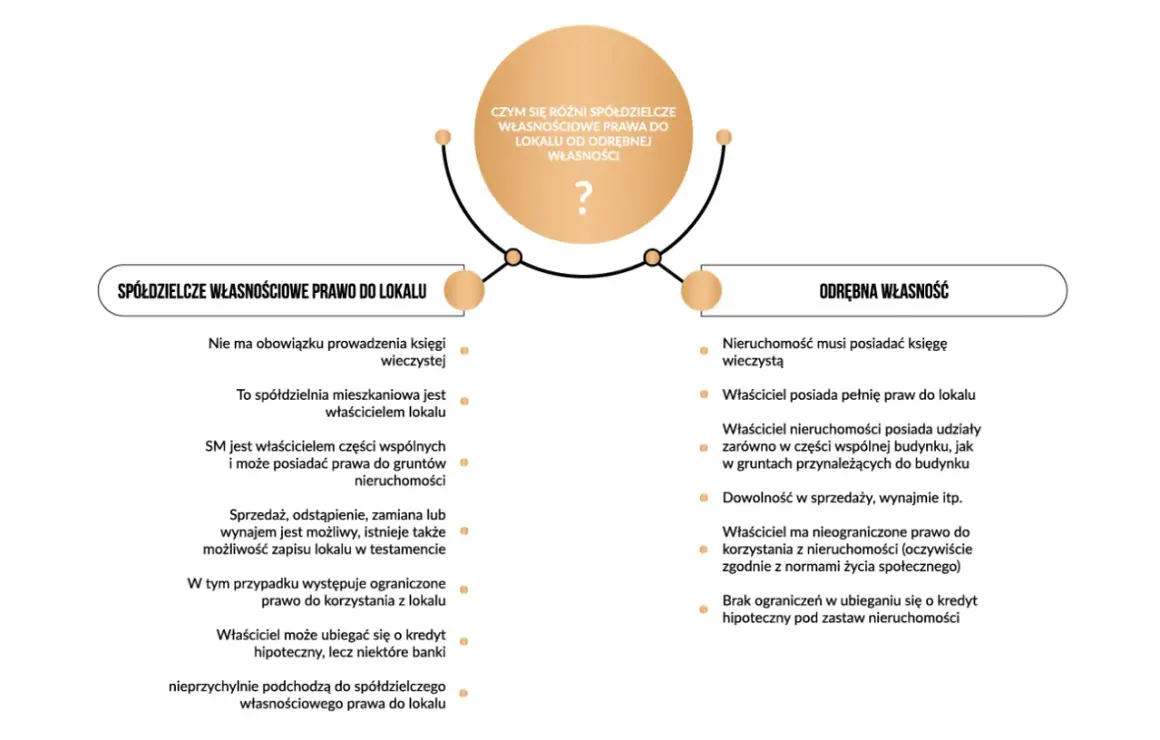

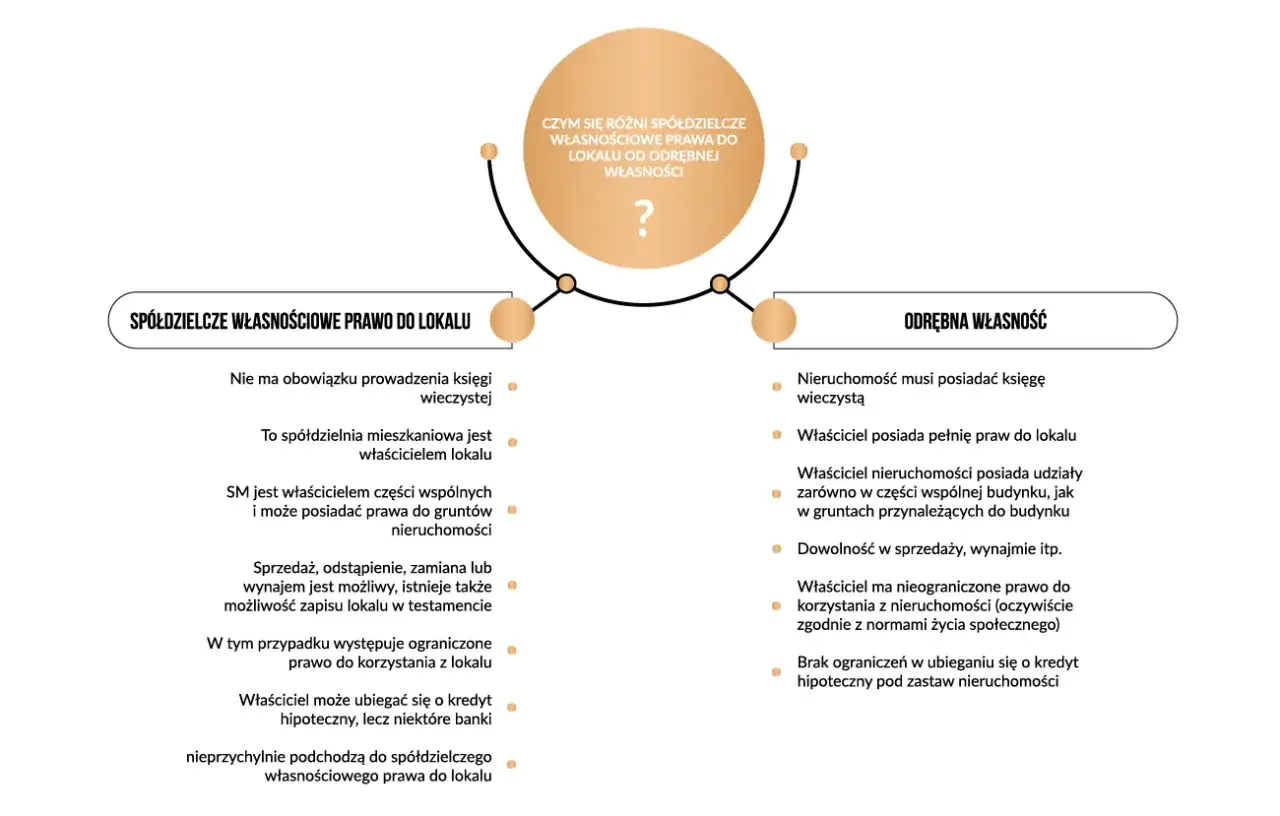

- To ograniczone prawo rzeczowe, które daje realną możliwość korzystania z mieszkania, ale nie jest tożsame z pełną własnością lokalu.

- Można je sprzedać, odziedziczyć, wynająć i w wielu przypadkach obciążyć hipoteką, o ile dokumenty są uporządkowane.

- Księga wieczysta nie zawsze istnieje od razu, a jej założenie zależy od stanu prawnego gruntu i budynku.

- Przed zakupem trzeba sprawdzić zaświadczenie ze spółdzielni, ewentualną księgę wieczystą, zaległości opłatowe i obciążenia.

- Przekształcenie w pełną własność bywa dobrym ruchem, jeśli planujesz długie utrzymanie mieszkania albo kredyt.

Co to daje w codziennym użyciu

W praktyce nie kupujesz „samego mieszkania” jako odrębnej nieruchomości, tylko ograniczone prawo rzeczowe do lokalu. To ważna różnica, ale dla wielu osób niewidoczna na co dzień, bo możesz normalnie mieszkać, korzystać z lokalu, a także nim rozporządzać w granicach prawa. Z mojego punktu widzenia to właśnie ta codzienna funkcjonalność sprawia, że wiele ofert ze spółdzielni wygląda bardzo podobnie do mieszkań własnościowych.

Najprościej myśleć o tym tak: lokal jest „Twoim” w sensie użytkowym i majątkowym, ale osadzonym w strukturze spółdzielni. Masz więc mocny tytuł prawny, natomiast część spraw administracyjnych nadal przechodzi przez spółdzielnię, na przykład dane do zaświadczeń, rozliczenia czy informacje potrzebne do księgi wieczystej. To nie jest wada sama w sobie, tylko inny model prawny.W codziennym obrocie liczy się jeszcze jedna rzecz: ten tytuł można sprzedać, odziedziczyć i, przy odpowiednich warunkach, obciążyć hipoteką. Właśnie dlatego przy zakupie warto patrzeć nie tylko na standard mieszkania, lecz także na stan prawny całej dokumentacji. To prowadzi wprost do porównania z pełną własnością, bo dopiero ono pokazuje, gdzie naprawdę są różnice.

Czym różni się od pełnej własności mieszkania

Na rynku nieruchomości to porównanie jest ważniejsze niż sama definicja. Poniżej zestawiam najistotniejsze różnice w prosty, praktyczny sposób.

| Kryterium | To prawo | Pełna własność lokalu | Co to oznacza w praktyce |

|---|---|---|---|

| Co nabywasz | Prawo do lokalu | Własność lokalu jako nieruchomości | Masz silny tytuł, ale nie identyczny z klasyczną własnością. |

| Rola spółdzielni | Nadal istotna przy dokumentach i rozliczeniach | Zwykle mniejsza, bo lokal jest wyodrębniony | Przy zakupie i późniejszych formalnościach pojawia się dodatkowy krok administracyjny. |

| Księga wieczysta | Może istnieć, ale nie zawsze jest założona | Jest standardem | Brak księgi utrudnia kredyt i weryfikację stanu prawnego. |

| Kredyt hipoteczny | Możliwy, jeśli da się ustanowić hipotekę i spełnione są warunki banku | Zwykle prostszy do sfinansowania | Bank patrzy przede wszystkim na bezpieczeństwo zabezpieczenia. |

| Sprzedaż | Akt notarialny jest obowiązkowy | Również akt notarialny | Formalnie oba przypadki są poważne, ale przy prawie spółdzielczym częściej trzeba dopilnować dokumentów z dodatkowego źródła. |

| Przekształcenie | Możliwe po spełnieniu warunków i spłatach | Nie dotyczy | To jedna z realnych dróg do uproszczenia sytuacji prawnej. |

Jeśli mam wskazać praktyczny wniosek, to jest on prosty: pełna własność daje mniej zmiennych, ale samo spółdzielcze prawo nie jest rozwiązaniem gorszym z definicji. Trzeba tylko dobrze ocenić dokumenty i przewidzieć, czy w Twoim przypadku ważniejsza będzie cena, kredyt, czy późniejsza odsprzedaż. Właśnie dlatego przed podpisaniem umowy zawsze przechodzę do dokumentów.

Jak bezpiecznie sprawdzić lokal przed zakupem

Ja zaczynam od papierów, nie od metrażu. W tym typie transakcji to dokumenty najczęściej pokazują, czy oferta jest spokojna, czy niesie ryzyko późniejszych korekt, opóźnień albo problemu z kredytem.

| Dokument | Po co go sprawdzić | Na co zwracam uwagę |

|---|---|---|

| Zaświadczenie ze spółdzielni | Potwierdza położenie, powierzchnię i powiązanie lokalu z nieruchomością | Czy dane zgadzają się z ofertą, czy lokal jest prawidłowo opisany, czy da się założyć księgę wieczystą |

| Akt nabycia albo inny dokument źródłowy | Pokazuje, skąd wynika tytuł prawny sprzedającego | Czy sprzedający rzeczywiście ma prawo do zbycia lokalu i czy nie ma przerw w łańcuchu dokumentów |

| Odpis księgi wieczystej, jeśli już istnieje | Ujawnia wpisy, roszczenia i hipoteki | Dział III i IV, czyli ograniczenia, roszczenia i obciążenia finansowe |

| Odpis księgi wieczystej gruntu lub budynku | Pomaga ocenić stan prawny całej nieruchomości | Czy spółdzielnia ma własność albo użytkowanie wieczyste gruntu |

| Potwierdzenie rozliczenia opłat | Chroni przed przejęciem cudzych zaległości | Ostatnie saldo, zaległe czynsze, fundusz remontowy, opłaty eksploatacyjne |

Jak wskazał Sąd Najwyższy, jeżeli spółdzielni nie przysługuje własność ani użytkowanie wieczyste gruntu, nie da się założyć księgi wieczystej dla samego prawa. To nie jest drobna formalność, tylko warunek, który może przesądzić o tym, czy lokal da się później kupić z kredytem albo zabezpieczyć hipoteką.

W praktyce sprawdzam jeszcze trzy rzeczy: czy powierzchnia w zaświadczeniu zgadza się z ogłoszeniem, czy lokal nie ma zaległości wobec spółdzielni i czy w dokumentach nie ma rozbieżności między numerem lokalu, budynkiem i działką. Jeśli któryś z tych elementów się nie zgadza, nie traktuję tego jako kosmetycznej pomyłki. To sygnał, że trzeba zwolnić i wyjaśnić sprawę przed zadatkiem. Dzięki temu łatwiej przejść do finansowania, a tam pojawia się kolejny ważny filtr.

Kiedy kredyt jest prosty, a kiedy zaczynają się schody

Przy finansowaniu bank patrzy głównie na jedno: czy da się skutecznie zabezpieczyć jego wierzytelność. Jeśli lokal ma księgę wieczystą i stan prawny gruntu jest uporządkowany, sprawa zwykle przebiega podobnie jak przy innych mieszkaniach. Jeśli księgi nie ma, sytuacja robi się bardziej zależna od dokumentów i polityki banku.

W praktyce księga wieczysta bardzo ułatwia kredyt, a jej brak nie zawsze zamyka drogę, ale często ją wydłuża albo komplikuje. Jeżeli spółdzielnia ma uregulowany tytuł do gruntu, można zwykle dążyć do założenia księgi. Jeżeli ten tytuł nie jest uregulowany, problem staje się strukturalny, a nie techniczny.

| Sprawa | Co mówi praktyka | Konkretne koszty |

|---|---|---|

| Założenie księgi wieczystej | Pomaga przy kredycie i przy późniejszej odsprzedaży | 100 zł opłaty sądowej |

| Wpis w księdze wieczystej | Potrzebny do ujawnienia prawa lub jego zmian | 200 zł jako opłata stała, chyba że przepis szczególny przewiduje inną stawkę |

| Wpis przy dziedziczeniu, zapisie lub dziale spadku | Dotyczy sytuacji rodzinnych i sukcesji | 150 zł |

| Odpis zwykły online | Przydaje się do szybkiej weryfikacji | 30 zł |

| Odpis zupełny online | Lepszy, gdy trzeba zobaczyć pełną historię wpisów | 75 zł |

Według Ministerstwa Sprawiedliwości to właśnie odpisy i wyciągi z ksiąg wieczystych są jednym z najprostszych narzędzi do bieżącej weryfikacji stanu prawnego. Ja traktuję je jako szybki test przed decyzją kredytową, bo często pozwalają wykryć problem wcześniej niż rozmowa z bankiem. Jeśli po tej kontroli wszystko się zgadza, przechodzę do tego, co można zrobić z mieszkaniem dalej, czyli sprzedaży, najmu i dziedziczenia.

Sprzedaż, najem i dziedziczenie bez niepotrzebnych niespodzianek

W tym obszarze najczęściej pojawiają się nieporozumienia, bo wiele osób zakłada, że spółdzielnia musi każdą czynność zatwierdzić. To nieprawda. Sprzedaż odbywa się w formie aktu notarialnego, a notariusz przesyła wypis do spółdzielni. Jeżeli sprzedajesz ułamkową część prawa, pozostali współuprawnieni mają prawo pierwokupu, więc ta sytuacja wymaga dodatkowej ostrożności.

Najem jest z kolei dużo prostszy, niż się wielu osobom wydaje. Wynajęcie całego lokalu albo oddanie go w bezpłatne używanie nie wymaga zgody spółdzielni, chyba że wiąże się to ze zmianą sposobu korzystania z lokalu lub jego przeznaczenia. Jeśli najem wpływa na opłaty, trzeba spółdzielnię pisemnie powiadomić. To rozsądne rozwiązanie, bo pozwala uniknąć sporów o wysokość rozliczeń.

- Przy sprzedaży pilnuję aktu notarialnego i kompletnego łańcucha dokumentów.

- Przy najmie sprawdzam, czy umowa nie zmienia sposobu używania lokalu.

- Przy dziedziczeniu kilku spadkobierców powinno w ciągu roku wyznaczyć pełnomocnika do czynności związanych z tym prawem.

- Jeśli jeden z małżonków umiera, a prawo było wspólne, stosuje się podobny tryb działania jak przy kilku spadkobiercach.

To wszystko ma jeden praktyczny sens: prawo jest zbywalne i dziedziczne, ale dokumenty trzeba prowadzić starannie. Jeśli sytuacja rodzinna albo sprzedażowa zaczyna się komplikować, coraz częściej pojawia się pytanie, czy nie lepiej pójść krok dalej i zamienić je na pełną własność.

Kiedy warto przejść na pełną własność i co trzeba spłacić

Najczęściej warto to rozważyć wtedy, gdy planujesz mieszkać w lokalu długoterminowo, chcesz uprościć przyszłą sprzedaż albo zależy Ci na maksymalnie czytelnej strukturze prawnej. Dla wielu kupujących to także sposób na wygodniejsze finansowanie, bo banki lubią lokal z wyraźnie ujawnionym statusem w księdze wieczystej.

Spółdzielnia ma obowiązek zawrzeć umowę przeniesienia własności na pisemne żądanie uprawnionego, ale dopiero po spełnieniu ustawowych warunków. W praktyce chodzi przede wszystkim o spłatę przypadających na lokal zobowiązań związanych z budową oraz o uregulowanie zaległych opłat eksploatacyjnych. Spółdzielnia powinna zawrzeć taką umowę w terminie 6 miesięcy od złożenia wniosku, chyba że grunt ma nieuregulowany stan prawny albo spółdzielnia nie ma prawa własności lub użytkowania wieczystego gruntu.

Z perspektywy kosztów ważne są trzy elementy. Po pierwsze, notariusz pobiera wynagrodzenie za ogół czynności przy umowie przeniesienia własności, które wynosi 1/4 minimalnego wynagrodzenia za pracę. Po drugie, koszty sądowe w postępowaniu wieczystoksięgowym obciążają osobę, na rzecz której następuje przeniesienie własności. Po trzecie, jeśli pojawiają się zaległości, trzeba je spłacić wcześniej, bo bez tego spółdzielnia nie przejdzie do aktu.

Ja zwykle patrzę na przekształcenie nie jak na formalność, ale jak na inwestycję w spokój. Jeżeli lokal ma zostać w rodzinie lub w portfelu na lata, uporządkowanie statusu prawnego często daje więcej niż kosmetyczna oszczędność na starcie. Zanim jednak uznasz ofertę za bezpieczną, sprawdź jeszcze kilka sygnałów ostrzegawczych.

Na co reaguję od razu, zanim złożysz zadatek

Nie każda oferta z tym tytułem prawym jest problematyczna, ale są sygnały, które każą mi zwolnić natychmiast. Z mojego doświadczenia trzy z nich pojawiają się najczęściej.

- Zaświadczenie ze spółdzielni nie zgadza się z treścią ogłoszenia albo jest zbyt ogólne.

- Nie da się ustalić stanu prawnego gruntu, a sprzedający nie pokazuje dokumentów źródłowych.

- W księdze wieczystej, jeśli już istnieje, widać obciążenia, roszczenia albo wzmianki wymagające wyjaśnienia.

- Spółdzielnia wskazuje zaległości w opłatach i nie ma potwierdzenia ich rozliczenia przed sprzedażą.

Jeżeli dwa z tych punktów pojawiają się jednocześnie, traktuję lokal jako wymagający dodatkowej weryfikacji, a nie jako okazję do szybkiej decyzji. W nieruchomościach najwięcej kosztują błędy pośpiechu, nie samo mieszkanie. Dlatego przy tym typie prawa najbardziej opłaca się cierpliwe sprawdzenie dokumentów i chłodna ocena stanu prawnego, zanim pieniądze zmienią właściciela.