Program rządowy „Pierwsze Mieszkanie” wystartował 1 lipca 2023 roku, oferując nowym nabywcom mieszkań szansę na uzyskanie preferencyjnych kredytów hipotecznych oraz Kont Mieszkaniowych. Dzięki temu programowi, osoby kupujące swoje pierwsze mieszkanie mogą skorzystać z wyjątkowych warunków finansowych, w tym z oprocentowania wynoszącego zaledwie 2% przez pierwsze 10 lat spłaty. Wspierany przez Bank Gospodarstwa Krajowego, program ten jest częścią szerokiej strategii mieszkaniowej, mającej na celu pomoc młodym ludziom w realizacji marzeń o własnym lokum.

W artykule przyjrzymy się, jak i od kiedy można ubiegać się o kredyt na pierwsze mieszkanie, a także jakie warunki należy spełnić, aby skorzystać z tej pomocy. Odkryj, jakie korzyści niesie ze sobą program „Bezpieczny Kredyt 2%” i jak możesz z niego skorzystać.

Najważniejsze informacje:

- Program „Pierwsze Mieszkanie” rozpoczął się 1 lipca 2023 roku.

- Oferuje preferencyjne kredyty hipoteczne z oprocentowaniem 2% przez pierwsze 10 lat spłaty.

- Wsparcie finansowe pochodzi z Banku Gospodarstwa Krajowego.

- Możliwość uzyskania Kont Mieszkaniowych dla młodych nabywców.

- Program jest częścią szerszej strategii mieszkaniowej rządu.

Jak i od kiedy można ubiegać się o kredyt na pierwsze mieszkanie?

Program rządowy „Pierwsze Mieszkanie” oficjalnie wystartował 1 lipca 2023 roku, co oznacza, że od tego dnia osoby zainteresowane zakupem swojego pierwszego mieszkania mogą składać wnioski o preferencyjne kredyty hipoteczne. Dzięki temu programowi, młodzi nabywcy mają szansę na uzyskanie korzystnych warunków finansowych, co ułatwia im wejście na rynek nieruchomości. Program ten jest częścią szerszej strategii mieszkaniowej, mającej na celu wsparcie osób, które chcą zrealizować swoje marzenie o własnym lokum.

Od momentu uruchomienia programu, kiedy można złożyć wniosek o kredyt na pierwsze mieszkanie stało się kluczowym pytaniem dla wielu osób. Warto zaznaczyć, że aby ubiegać się o kredyt, należy spełnić określone wymagania, które dotyczą zarówno dochodów, jak i wieku wnioskodawców. Program oferuje również możliwość otwarcia Kont Mieszkaniowego, co dodatkowo wspiera młodych ludzi w planowaniu ich przyszłości finansowej.

Oficjalny start programu „Pierwsze Mieszkanie” i jego znaczenie

Oficjalny start programu „Pierwsze Mieszkanie” jest przełomowym momentem dla wielu osób, które marzą o zakupie swojego pierwszego mieszkania. Data 1 lipca 2023 roku to nie tylko początek możliwości składania wniosków, ale również szansa na skorzystanie z wyjątkowych warunków kredytowych. Dla wielu młodych ludzi to moment, który może zmienić ich życie, umożliwiając im wejście w świat nieruchomości.

- Program ma na celu wsparcie finansowe dla młodych nabywców mieszkań.

- Wprowadza preferencyjne warunki kredytowe, co ułatwia zakup nieruchomości.

- Start programu zbiega się z rosnącymi cenami mieszkań, co czyni go jeszcze bardziej istotnym.

Krok po kroku: Proces składania wniosku o kredyt hipoteczny

Aby ubiegać się o kredyt na pierwsze mieszkanie, należy przejść przez kilka kluczowych kroków. Pierwszym z nich jest zebranie wszystkich niezbędnych dokumentów, które będą wymagane do złożenia wniosku. Wśród nich znajdują się: dowód osobisty, zaświadczenie o dochodach, a także dokumenty dotyczące nieruchomości, którą zamierzamy kupić. Ważne jest, aby upewnić się, że wszystkie dokumenty są aktualne i poprawnie wypełnione, aby uniknąć opóźnień w procesie.Następnie, gdy wszystkie dokumenty są gotowe, można przystąpić do wypełnienia formularza wniosku. Warto skontaktować się z bankiem lub instytucją finansową, która obsługuje program „Pierwsze Mieszkanie”, aby uzyskać szczegółowe informacje na temat procedury. Po złożeniu wniosku, bank przeprowadzi analizę zdolności kredytowej, co może zająć kilka dni. Po pozytywnej decyzji, nastąpi podpisanie umowy kredytowej oraz finalizacja zakupu nieruchomości.

- Dowód osobisty lub inny dokument tożsamości.

- Zaświadczenie o dochodach z pracy lub innego źródła.

- Dokumenty dotyczące nieruchomości, takie jak akt notarialny lub umowa przedwstępna.

- Informacje o aktualnych zobowiązaniach finansowych, jeśli takie istnieją.

Preferencyjne warunki kredytu hipotecznego w programie

Program „Pierwsze Mieszkanie” oferuje preferencyjne warunki kredytu hipotecznego, które mają na celu ułatwienie młodym nabywcom mieszkań dostępu do finansowania. Jednym z kluczowych elementów tego programu jest możliwość skorzystania z oprocentowania wynoszącego zaledwie 2% przez pierwsze 10 lat spłaty kredytu. Taki niski poziom oprocentowania jest znaczącym wsparciem dla osób, które chcą kupić swoje pierwsze mieszkanie, gdyż pozwala na zmniejszenie miesięcznych rat oraz całkowitych kosztów kredytu.

Dodatkowo, program ten wprowadza możliwość uzyskania dopłat do odsetek, co sprawia, że kredyt na pierwsze mieszkanie staje się jeszcze bardziej atrakcyjny. Dzięki wsparciu Banku Gospodarstwa Krajowego, młodzi nabywcy mogą liczyć na korzystne warunki finansowe, które nie byłyby dostępne na standardowym rynku kredytów hipotecznych. To rozwiązanie ma na celu nie tylko pomoc w zakupie nieruchomości, ale również wsparcie w budowaniu stabilnej sytuacji finansowej młodych ludzi.

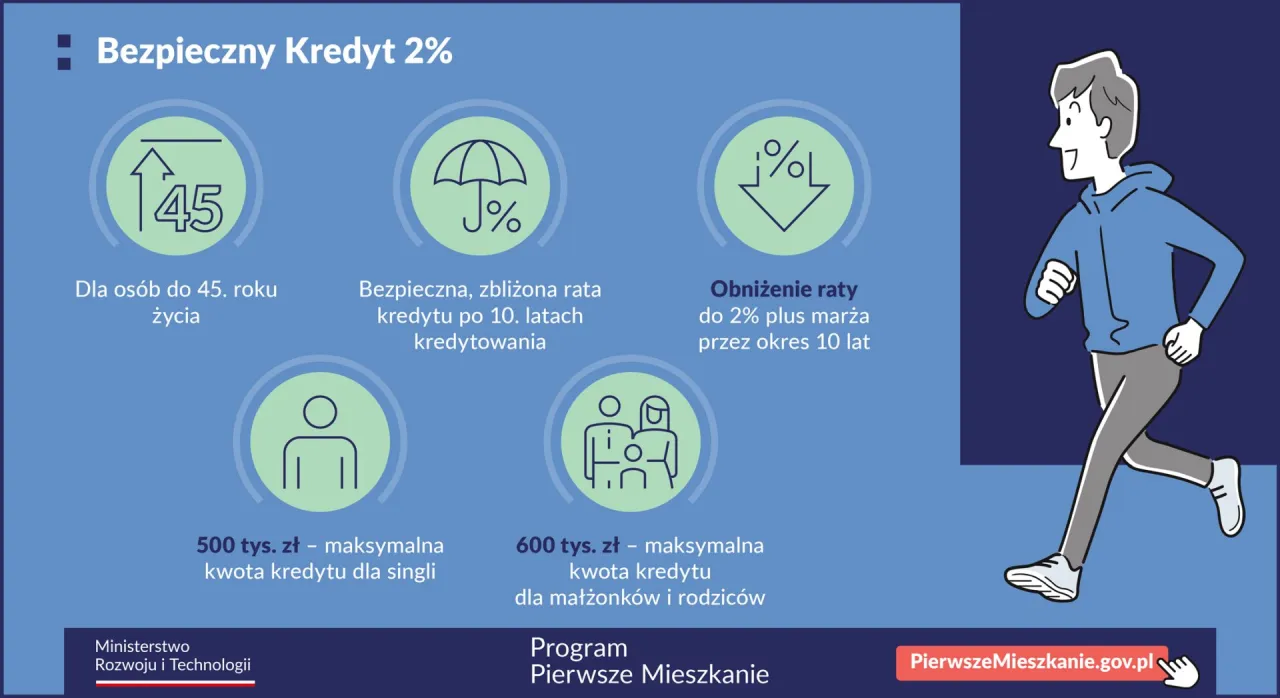

Co to jest „Bezpieczny Kredyt 2%” i jakie ma zalety?

„Bezpieczny Kredyt 2%” to program, który oferuje preferencyjne oprocentowanie dla kredytów hipotecznych, co czyni go bardzo korzystnym rozwiązaniem dla osób kupujących swoje pierwsze mieszkanie. Dzięki temu programowi, nabywcy mogą cieszyć się niskim oprocentowaniem przez pierwsze 10 lat, co znacznie obniża całkowite koszty kredytu. Dodatkowo, program ten zapewnia stabilność finansową, eliminując ryzyko nagłych wzrostów rat kredytowych.

| Typ kredytu | Oprocentowanie standardowe | Oprocentowanie w programie „Bezpieczny Kredyt 2%” |

| Kredyt hipoteczny | 5% - 7% | 2% |

Jakie są wymagania dla wnioskodawców i terminy aplikacji?

Aby ubiegać się o kredyt na pierwsze mieszkanie, wnioskodawcy muszą spełnić określone wymagania. Przede wszystkim, wnioskodawcy powinni być osobami fizycznymi, które nie posiadały wcześniej mieszkania na własność. Dodatkowo, program skierowany jest głównie do młodych ludzi, co oznacza, że wnioskodawcy powinni mieścić się w określonym przedziale wiekowym. Ważne jest również, aby wnioskodawcy byli w stanie udokumentować swoje dochody, co jest kluczowe dla oceny ich zdolności kredytowej.

Terminy aplikacji są ściśle związane z datą rozpoczęcia programu, która miała miejsce 1 lipca 2023 roku. Od tego dnia można składać wnioski o preferencyjne kredyty hipoteczne. Warto jednak pamiętać, że program może mieć określone limity czasowe, które będą dotyczyć składania wniosków, dlatego warto śledzić aktualności i ogłoszenia związane z programem, aby nie przegapić ważnych terminów.Czytaj więcej: Czy policja może przeszukać mieszkanie bez nakazu? Poznaj swoje prawa

Dodatkowe wsparcie finansowe w ramach programu

Program „Pierwsze Mieszkanie” oferuje różnorodne formy dodatkowego wsparcia finansowego, które mają na celu ułatwienie młodym nabywcom mieszkań realizacji ich marzeń. Oprócz preferencyjnych kredytów hipotecznych, uczestnicy programu mogą liczyć na dopłaty do odsetek, które znacznie obniżają całkowity koszt kredytu. Dzięki tym dopłatom, młodzi ludzie mogą zyskać większą stabilność finansową i lepsze warunki do spłaty zobowiązań.

Warto również zwrócić uwagę na możliwość korzystania z Kont Mieszkaniowych, które stanowią dodatkowe narzędzie oszczędnościowe. Osoby, które zdecydują się na otwarcie takiego konta, mogą liczyć na atrakcyjne oprocentowanie oraz możliwość uzyskania dodatkowych środków na zakup mieszkania. To rozwiązanie jest szczególnie korzystne dla tych, którzy planują zakup nieruchomości w przyszłości, oferując im dodatkowe wsparcie w procesie oszczędzania.

Jakie są możliwości dopłat do odsetek w programie?

Program „Pierwsze Mieszkanie” oferuje dodatkowe dopłaty do odsetek, które mają na celu wsparcie młodych nabywców mieszkań. Dzięki tym dopłatom, osoby korzystające z kredytu na pierwsze mieszkanie mogą liczyć na znaczne obniżenie swoich miesięcznych rat. Dopłaty te są szczególnie korzystne w pierwszych latach spłaty kredytu, co pozwala na lepsze zarządzanie budżetem domowym. Program przewiduje, że rząd pokrywa część odsetek, co znacząco zmniejsza obciążenia finansowe wnioskodawców.

Jakie inne formy wsparcia oferuje rząd dla młodych nabywców?

Oprócz dopłat do odsetek, rząd oferuje również inne formy wsparcia dla młodych nabywców mieszkań. Jednym z takich rozwiązań są Konta Mieszkaniowe, które umożliwiają oszczędzanie na przyszły zakup nieruchomości. Osoby, które zdecydują się na założenie takiego konta, mogą liczyć na atrakcyjne oprocentowanie oraz dodatkowe premie za regularne wpłaty. To wsparcie ma na celu nie tylko ułatwienie zakupu mieszkania, ale także promowanie oszczędzania i planowania finansowego wśród młodych ludzi.

Jak wykorzystać program „Pierwsze Mieszkanie” w długoterminowej strategii finansowej?

Program „Pierwsze Mieszkanie” to nie tylko szansa na zakup pierwszego lokum, ale także element długoterminowej strategii finansowej, która może przynieść korzyści w przyszłości. Warto rozważyć, jak preferencyjne warunki kredytu hipotecznego i dopłaty do odsetek mogą wpłynąć na Twoją zdolność do oszczędzania. Na przykład, korzystając z niskiego oprocentowania, można przeznaczyć zaoszczędzone środki na inwestycje, które przyniosą dodatkowy dochód, takie jak fundusze emerytalne lub lokaty. Rozważenie takich opcji może pomóc w budowaniu stabilnej przyszłości finansowej.

Dodatkowo, warto śledzić zmiany w polityce rządowej dotyczącej programów wspierających młodych nabywców mieszkań. Możliwość skorzystania z nowych form wsparcia, takich jak ulgi podatkowe czy programy oszczędnościowe, może znacząco wpłynąć na Twoją sytuację finansową. Regularne konsultacje z doradcami finansowymi oraz aktywne poszukiwanie informacji o dostępnych opcjach mogą przynieść długoterminowe korzyści i pomóc w lepszym zarządzaniu swoimi finansami.