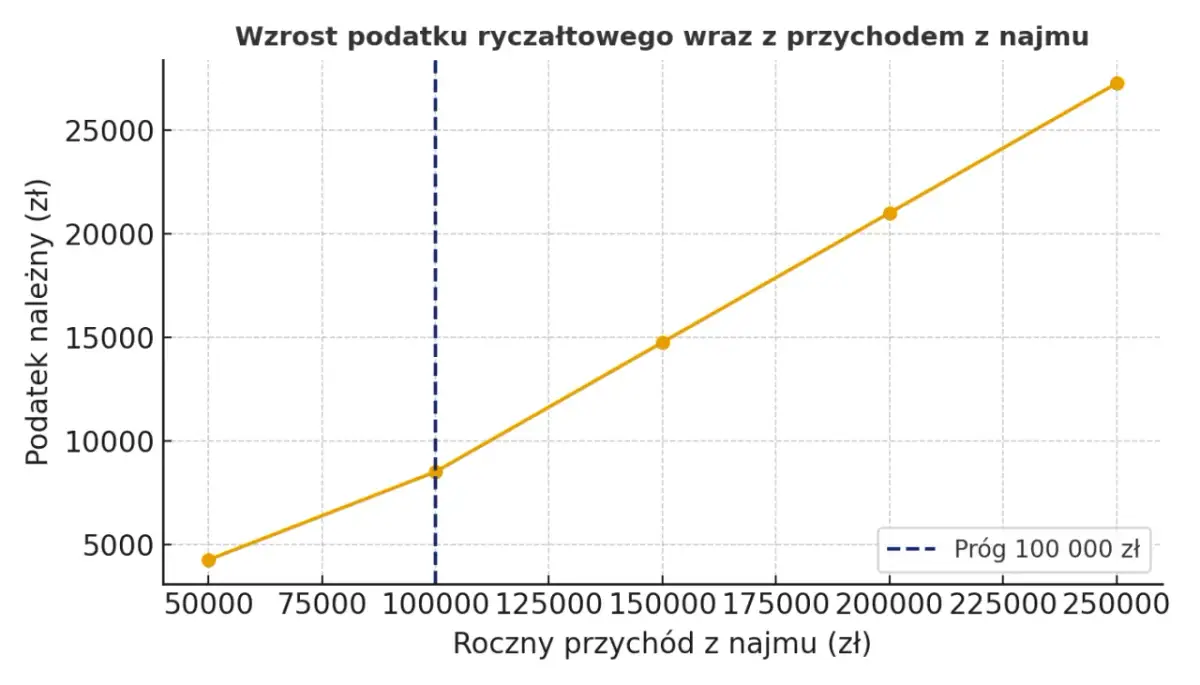

Ryczałt od przychodów ewidencjonowanych to jedyna forma opodatkowania dochodów z najmu prywatnego, która obowiązuje od 2023 roku. Dzięki temu rozwiązaniu, wynajmujący mogą skorzystać z dwóch stawek podatkowych: 8,5% dla przychodów rocznych do 100 000 zł oraz 12,5% dla nadwyżki powyżej tej kwoty. Warto zrozumieć, jak te stawki działają, aby uniknąć nieprzyjemnych niespodzianek związanych z rozliczeniami podatkowymi.

W artykule omówimy szczegóły dotyczące ryczałtu, w tym to, jakie przychody są opodatkowane oraz jak obliczyć należny podatek. Dodatkowo, przedstawimy, jak ryczałt wpływa na małżonków wynajmujących mieszkanie oraz jakie błędy można popełnić podczas rozliczania, aby ich uniknąć. Dzięki tym informacjom, wynajmujący będą mogli lepiej zarządzać swoimi obowiązkami podatkowymi.

Najistotniejsze informacje:

- Ryczałt wynosi 8,5% dla przychodów do 100 000 zł i 12,5% dla nadwyżki.

- Małżonkowie mogą opodatkować dochody wspólnie, z limitem 200 000 zł dla wyższej stawki.

- Podatek nalicza się od całego przychodu z najmu, bez możliwości odliczenia kosztów.

- Przychód powstaje w momencie otrzymania czynszu lub postawienia go do dyspozycji właściciela.

- Warto znać najczęstsze błędy przy rozliczaniu ryczałtu, aby ich uniknąć.

Jakie są stawki ryczałtu za wynajem mieszkania w Polsce?

Od 2023 roku, ryczałt od przychodów ewidencjonowanych jest jedyną formą opodatkowania dochodów z najmu prywatnego. Obecnie dostępne są dwie stawki: 8,5% dla przychodów rocznych do kwoty 100 000 zł oraz 12,5% dla nadwyżki powyżej tej kwoty. To oznacza, że wynajmujący muszą dobrze zrozumieć, która stawka ich dotyczy, aby uniknąć nieprzyjemnych niespodzianek podczas rozliczeń podatkowych.

W przypadku, gdy przychody wynajmującego przekraczają 100 000 zł, stosuje się wyższą stawkę 12,5%. Warto zauważyć, że podatek nalicza się od całego przychodu z najmu, co oznacza, że wynajmujący nie mogą odliczać kosztów uzyskania przychodu. Przychód podlegający opodatkowaniu to głównie umówiony czynsz płacony przez najemcę, który powstaje w momencie faktycznego otrzymania pieniędzy lub postawienia ich do dyspozycji właściciela.

Ryczałt 8,5% – co musisz wiedzieć o tej stawce?

Stawka 8,5% ryczałtu jest korzystna dla wynajmujących, których roczne przychody nie przekraczają 100 000 zł. To idealne rozwiązanie dla osób posiadających jedną lub dwie nieruchomości, które generują umiarkowane dochody. Wynajmujący mogą skorzystać z tej stawki, aby uprościć swoje rozliczenia podatkowe, unikając skomplikowanych obliczeń związanych z kosztami.

Przykładowo, jeśli wynajmujesz mieszkanie za 1 500 zł miesięcznie, roczny przychód wyniesie 18 000 zł. W takim przypadku, podatek wyniesie 1 530 zł (8,5% z 18 000 zł). To pokazuje, jak korzystne może być opodatkowanie ryczałtem dla wynajmujących o niższych przychodach. Warto pamiętać, że stawka ta jest stosunkowo prosta w obliczeniach i pozwala na łatwe zarządzanie obowiązkami podatkowymi.

Ryczałt 12,5% – kiedy i dla kogo jest stosowany?

Stawka 12,5% ryczałtu jest stosowana w przypadku, gdy roczne przychody z wynajmu mieszkań przekraczają 100 000 zł. To rozwiązanie jest korzystne dla wynajmujących, którzy osiągają wyższe dochody z najmu i chcą skorzystać z uproszczonego systemu podatkowego. Warto wiedzieć, że ta stawka dotyczy całkowitego przychodu, co oznacza, że nie można odliczać kosztów uzyskania przychodu.

Przykładowo, jeśli wynajmujesz kilka mieszkań i Twoje roczne przychody wynoszą 150 000 zł, wówczas podatek będzie wynosił 6 250 zł (12,5% od 150 000 zł). Warto zwrócić uwagę, że dla małżonków, którzy zdecydowali się na wspólne opodatkowanie, limit przychodów dla zastosowania wyższej stawki wynosi 200 000 zł. Oznacza to, że jeśli małżonkowie łączą swoje przychody z wynajmu, mogą skorzystać z tej stawki, jeśli ich łączne przychody z najmu przekraczają ten próg.

Jak obliczyć ryczałt od przychodów z wynajmu mieszkań?

Obliczenie ryczałtu od przychodów z wynajmu mieszkań jest stosunkowo proste. Wystarczy pomnożyć całkowity przychód z wynajmu przez odpowiednią stawkę podatkową. Dla przychodów do 100 000 zł stosuje się stawkę 8,5%, a dla nadwyżki powyżej tej kwoty – 12,5%. Dzięki temu wynajmujący mogą łatwo oszacować, ile będą musieli zapłacić w podatku.

Na przykład, jeśli wynajmujesz mieszkanie za 2 000 zł miesięcznie, to roczny przychód wynosi 24 000 zł. W takim przypadku, podatek wyniesie 2 040 zł (8,5% z 24 000 zł). Jeśli jednak przychody wzrosną do 120 000 zł, to pierwsze 100 000 zł będzie opodatkowane stawką 8,5%, a pozostałe 20 000 zł stawką 12,5%, co razem da wyższy podatek.

| Roczny przychód | Stawka podatkowa | Podatek do zapłaty |

| 24 000 zł | 8,5% | 2 040 zł |

| 120 000 zł | 8,5% (do 100 000 zł), 12,5% (20 000 zł) | 10 500 zł |

Przykłady obliczeń ryczałtu dla różnych poziomów przychodów

Obliczenia ryczałtu od przychodów z wynajmu mieszkań mogą się różnić w zależności od wysokości osiąganych dochodów. Warto przyjrzeć się kilku konkretnym przykładom, aby lepiej zrozumieć, jak obliczyć należny podatek. W poniższych przykładach uwzględniono różne poziomy przychodów, aby pokazać, jak stosować stawki 8,5% i 12,5%.

Na przykład, jeśli wynajmujesz mieszkanie za 1 800 zł miesięcznie, roczny przychód wyniesie 21 600 zł. W takim przypadku ryczałt wyniesie 1 836 zł (8,5% z 21 600 zł). Z kolei, jeśli wynajmujesz dwa mieszkania i osiągasz roczny przychód w wysokości 110 000 zł, stawka ryczałtu dla pierwszych 100 000 zł wyniesie 8 500 zł, a dla nadwyżki 10 000 zł stawka 12,5% doda kolejne 1 250 zł, co daje łączny podatek w wysokości 9 750 zł.

Jakie przychody są opodatkowane ryczałtem?

Ryczałt od przychodów ewidencjonowanych dotyczy różnych rodzajów przychodów z wynajmu mieszkań. Przede wszystkim, opodatkowaniu podlega czynsz płacony przez najemcę, który jest głównym źródłem dochodów wynajmującego. Warto jednak wiedzieć, że inne przychody, takie jak opłaty dodatkowe (np. za media czy parking), również mogą być uwzględnione w obliczeniach.

Przykładowo, jeśli wynajmujesz mieszkanie za 1 500 zł miesięcznie, a dodatkowo pobierasz 200 zł za media, to całkowity przychód wyniesie 1 700 zł miesięcznie, co daje roczny przychód w wysokości 20 400 zł. Takie przychody są całkowicie opodatkowane ryczałtem, co oznacza, że wynajmujący powinien je uwzględnić przy obliczaniu podatku.

Jak ryczałt wpływa na małżonków wynajmujących mieszkanie?

Ryczałt od przychodów ewidencjonowanych ma istotny wpływ na małżonków wynajmujących mieszkania, zwłaszcza w kontekście wspólnego opodatkowania. Małżonkowie mogą zdecydować się na opodatkowanie dochodów z najmu przez jednego z nich, co może przynieść korzyści finansowe. Warto zrozumieć, jakie są zasady i limity, aby maksymalnie wykorzystać dostępne opcje podatkowe.

W przypadku małżonków, którzy wybierają wspólne opodatkowanie, limit przychodów wynosi 200 000 zł. Oznacza to, że jeśli łączne przychody z najmu przekroczą tę kwotę, zastosowanie znajdzie wyższa stawka podatkowa 12,5% dla nadwyżki. Na przykład, jeśli jedno z małżonków wynajmuje mieszkanie i osiąga roczny przychód w wysokości 220 000 zł, to pierwsze 200 000 zł będzie opodatkowane stawką 8,5%, a pozostałe 20 000 zł stawką 12,5%, co łącznie zwiększy ich zobowiązania podatkowe.

Wspólne opodatkowanie przychodów – korzyści i zasady

Wspólne opodatkowanie przychodów z wynajmu mieszkań przez małżonków może przynieść wiele korzyści. Przede wszystkim, umożliwia to lepsze zarządzanie przychodami i optymalizację podatkową. Małżonkowie mogą skorzystać z niższej stawki podatkowej na większy dochód, co zmniejsza całkowite obciążenie podatkowe.

Dodatkowo, wspólne opodatkowanie pozwala na lepsze wykorzystanie limitów przychodów. Jeśli jedno z małżonków osiąga wyższe dochody, a drugie niższe, wspólne rozliczenie może pomóc w uniknięciu wyższej stawki podatkowej dla nadwyżki. Na przykład, jeśli jedno z małżonków wynajmuje mieszkanie i generuje przychód w wysokości 90 000 zł, a drugie nie ma żadnych dochodów, wspólne opodatkowanie pozwoli na zachowanie niższej stawki dla całkowitych przychodów.

Jakie są limity przychodów dla małżonków?

W przypadku małżonków, którzy decydują się na wspólne opodatkowanie przychodów z wynajmu mieszkań, istnieją określone limity, które należy wziąć pod uwagę. Wspólne opodatkowanie pozwala na połączenie przychodów, co może przynieść korzyści finansowe. Limit przychodów, od którego stosuje się wyższą stawkę podatku 12,5%, wynosi 200 000 zł dla małżonków, co oznacza, że łączne przychody z najmu muszą przekroczyć tę kwotę, aby zastosować wyższą stawkę.

Na przykład, jeśli jedno z małżonków wynajmuje mieszkanie i osiąga roczny przychód w wysokości 150 000 zł, a drugie nie ma żadnych dochodów, wspólne opodatkowanie pozwoli na zachowanie niższej stawki dla całkowitych przychodów. W sytuacji, gdy łączne przychody wynoszą 220 000 zł, to pierwsze 200 000 zł będzie opodatkowane stawką 8,5%, a pozostałe 20 000 zł stawką 12,5%, co zwiększa całkowite zobowiązania podatkowe.

Jak uniknąć błędów przy rozliczaniu ryczałtu od wynajmu?

Podczas rozliczania ryczałtu od przychodów z wynajmu mieszkań, wynajmujący mogą napotkać różne pułapki, które mogą prowadzić do błędów. Warto być świadomym najczęstszych pomyłek, aby uniknąć problemów z urzędami skarbowymi. Błędy te mogą obejmować nieprawidłowe obliczenia przychodów, pominięcie dochodów z dodatkowych opłat, a także niewłaściwe stosowanie stawek podatkowych.Na przykład, wynajmujący mogą zapomnieć uwzględnić dodatkowe dochody, takie jak opłaty za media, co może prowadzić do zaniżenia przychodu. Inny błąd to niewłaściwe obliczenie ryczałtu dla przychodów przekraczających limit, co skutkuje wyższym zobowiązaniem podatkowym. Aby uniknąć tych problemów, warto prowadzić dokładne zapisy przychodów oraz regularnie konsultować się z doradcą podatkowym.

- Nieprawidłowe obliczenie przychodów z wynajmu.

- Pominięcie dochodów z dodatkowych opłat, takich jak media.

- Niewłaściwe stosowanie stawek podatkowych przy przekroczeniu limitów.

Najczęstsze pułapki podatkowe i jak ich unikać

Podczas korzystania z ryczałtu od przychodów ewidencjonowanych, wynajmujący mogą napotkać różne pułapki podatkowe. Ważne jest, aby być świadomym tych pułapek, aby uniknąć nieprzyjemnych konsekwencji. Do najczęstszych pułapek należy niedokładne prowadzenie dokumentacji oraz nieznajomość przepisów dotyczących ryczałtu.

Na przykład, wynajmujący mogą źle zinterpretować zasady dotyczące wspólnego opodatkowania, co może prowadzić do niepotrzebnych wydatków podatkowych. Kolejną pułapką jest nieprzestrzeganie terminów składania deklaracji, co może skutkować karami finansowymi. Aby uniknąć tych problemów, warto regularnie sprawdzać zmiany w przepisach oraz korzystać z usług profesjonalistów w dziedzinie podatków.

Terminy i procedury rozliczania ryczałtu za wynajem mieszkania

Ważne jest, aby wynajmujący byli świadomi terminów i procedur związanych z rozliczaniem ryczałtu od przychodów z wynajmu mieszkań. Zgłoszenie przychodów oraz obliczenie podatku powinno odbywać się w określonych terminach, aby uniknąć kar. Zazwyczaj, wynajmujący muszą złożyć deklarację do końca stycznia roku następnego po osiągnięciu przychodów.

Warto również pamiętać o konieczności zachowania dokumentacji dotyczącej wynajmu, aby w razie potrzeby móc przedstawić ją urzędnikom skarbowym. Regularne aktualizowanie zapisów oraz konsultacje z doradcą podatkowym mogą pomóc w terminowym i prawidłowym rozliczeniu ryczałtu. Niezbędne jest również śledzenie wszelkich zmian w przepisach podatkowych, aby być na bieżąco z wymaganiami.

Jak skutecznie zarządzać wynajmem mieszkań i unikać problemów

Wynajmowanie mieszkań to nie tylko kwestia ustalenia stawki ryczałtu i obliczenia podatku, ale także efektywnego zarządzania całym procesem wynajmu. Aby maksymalizować zyski i minimalizować ryzyko, warto zainwestować w profesjonalne oprogramowanie do zarządzania nieruchomościami. Takie narzędzia mogą pomóc w automatyzacji procesów, takich jak wystawianie faktur, śledzenie płatności oraz zarządzanie umowami najmu, co z kolei pozwala na lepszą organizację i oszczędność czasu.

Warto również rozważyć zatrudnienie profesjonalnego zarządcy nieruchomości, zwłaszcza jeśli posiadasz kilka mieszkań na wynajem. Taki specjalista nie tylko zajmie się codziennymi obowiązkami, ale także pomoże w optymalizacji przychodów poprzez odpowiednie ustalanie stawek czynszów i efektywne zarządzanie kosztami. Dzięki tym działaniom, wynajmujący mogą skupić się na rozwoju swojego portfela nieruchomości, a nie na codziennych formalnościach.