Przy darowiźnie najważniejsze są trzy rzeczy: kto daje, co przekazuje i jak to dokumentuje. W praktyce to właśnie od tych elementów zależy, czy pieniądze, mieszkanie albo działka przejdą bez podatku, czy pojawi się obowiązek rozliczenia w urzędzie skarbowym. Ten tekst porządkuje zasady dla Polski na 2026 rok i pokazuje, jak podejść do tematu bez zbędnego ryzyka, zwłaszcza gdy darowizna ma pomóc w zakupie nieruchomości.

Najważniejsze zasady, które decydują o zwolnieniu z podatku

- Najbliższa rodzina może skorzystać z pełnego zwolnienia, ale tylko po spełnieniu formalności.

- Kwoty wolne liczy się łącznie od jednej osoby w okresie 5 lat, a nie tylko od ostatniej wpłaty.

- Pieniądze trzeba udokumentować przelewem, przekazem pocztowym albo innym dowodem wpływu na właściwy rachunek.

- Nieruchomość daruje się w akcie notarialnym, więc formalności wyglądają inaczej niż przy przelewie na konto.

- Termin 6 miesięcy na zgłoszenie jest kluczowy, ale od 7 stycznia 2026 r. w określonych sytuacjach można go przywrócić.

Kiedy darowizna rzeczywiście może być wolna od podatku

Ja rozdzielam ten temat na dwa scenariusze. Pierwszy to pełne zwolnienie dla najbliższej rodziny, czyli tzw. grupy zero. Drugi to zwykłe limity dla pozostałych osób z I, II lub III grupy podatkowej. To ważne, bo wiele osób zakłada, że każda darowizna od kogoś z rodziny jest automatycznie bezpieczna podatkowo, a to po prostu nie zawsze jest prawda.

Pełne zwolnienie działa wtedy, gdy darczyńcą jest małżonek, zstępni, wstępni, pasierb, rodzeństwo, ojczym albo macocha. W praktyce oznacza to np. darowiznę od rodziców dla dziecka, od dziadków dla wnuka albo od rodzeństwa. Jeśli jednak darczyńcą są teściowie, zięć albo synowa, wchodzisz już w zwykłe zasady I grupy podatkowej, a więc patrzysz na limity, a nie na pełne zwolnienie.Ważny jest też sposób przekazania majątku. Przy pieniądzach urząd chce widzieć ślad przepływu, a przy nieruchomości podstawą jest akt notarialny. Z tego właśnie wynika, że to samo słowo „darowizna” może oznaczać zupełnie różne obowiązki formalne. Z tej różnicy wynikają także limity, które pokazuję poniżej.

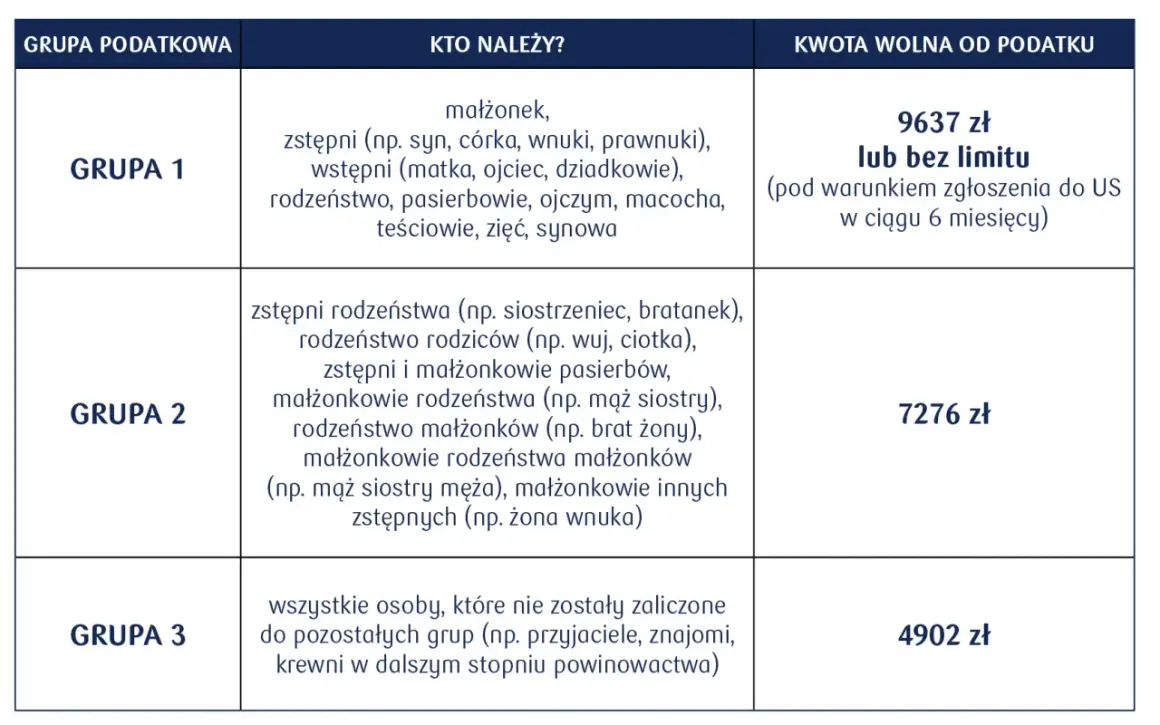

Jakie kwoty i grupy podatkowe obowiązują w 2026 roku

Jeżeli nie łapiesz się na pełne zwolnienie, znaczenie ma kwota wolna od podatku. Liczy się ona łącznie od jednej osoby w ciągu 5 lat, czyli suma wszystkich darowizn od tego samego darczyńcy z ostatnich pięciu lat plus ostatnie nabycie. To często zaskakuje osoby, które pamiętają tylko jedną większą wpłatę, a zapominają o wcześniejszych przelewach.

| Grupa | Kogo obejmuje | Kwota wolna od podatku | Co to znaczy w praktyce |

|---|---|---|---|

| Tzw. grupa zero | Najbliższa rodzina: małżonek, dzieci, wnuki, rodzice, dziadkowie, rodzeństwo, pasierb, ojczym, macocha | Pełne zwolnienie po spełnieniu warunków formalnych | Można przekazać nawet dużą kwotę albo nieruchomość, ale trzeba dopilnować zgłoszenia lub aktu notarialnego |

| I grupa podatkowa | Także m.in. teściowie, zięć, synowa | 36 120 zł | Poniżej limitu nie ma podatku, powyżej trzeba rozliczyć nadwyżkę |

| II grupa podatkowa | Dalsza rodzina, np. ciotki, wujowie, rodzeństwo rodziców | 27 090 zł | Kwota wolna jest niższa, więc obowiązek podatkowy pojawia się szybciej |

| III grupa podatkowa | Pozostałe osoby | 5 733 zł | Tu podatek pojawia się najłatwiej, jeśli nie ma szczególnego zwolnienia |

Do tego dochodzą stawki podatku od nadwyżki ponad kwotę wolną: w I grupie 3%, 5% i 7%, w II grupie 7%, 9% i 12%, a w III grupie 12%, 16% i 20%. W praktyce oznacza to, że im dalsza relacja z darczyńcą, tym szybciej rośnie koszt pominięcia formalności. Z tego właśnie powodu przy większych kwotach naprawdę opłaca się policzyć wszystko przed podpisaniem umowy, a nie po fakcie.

Jeśli chcesz przejść od liczb do konkretów, najpierw warto rozdzielić pieniądze od nieruchomości, bo przy każdym z tych składników przepisy działają trochę inaczej.

Pieniądze, mieszkanie i działka nie zawsze rozlicza się tak samo

Przy darowiźnie pieniężnej najważniejszy jest dowód przekazania. Urząd nie lubi sytuacji typu „dostałem gotówkę do ręki od rodziców, ale nie mam żadnego potwierdzenia”. Jeśli pieniądze mają być zwolnione z podatku, najlepiej przelać je na rachunek obdarowanego albo przekazać przekazem pocztowym. Sam opis przelewu nie zastępuje przepisów, ale w praktyce bardzo pomaga, bo ułatwia pokazanie, skąd środki pochodzą.

Przy nieruchomości sytuacja jest prostsza proceduralnie, ale bardziej formalna. Darowizna mieszkania, domu, działki czy udziału w nieruchomości musi być sporządzona w formie aktu notarialnego. To nie jest detal techniczny, tylko warunek ważności całej czynności. W praktyce właśnie notariusz zwykle obsługuje zgłoszenie albo od razu stosuje zwolnienie, więc nie działa tu ten sam schemat co przy zwykłym przelewie między członkami rodziny.

Warto też odróżnić darowiznę pieniędzy na zakup mieszkania od darowizny samej nieruchomości. Pierwszy przypadek dotyczy środków, które można potem wykorzystać na wkład własny albo całą cenę zakupu. Drugi oznacza, że przedmiotem darowizny jest już gotowy składnik majątku, na przykład lokal czy działka. To dwa różne scenariusze, a przy błędnym założeniu łatwo źle dobrać formularz albo przegapić termin.

Żeby te różnice były czytelne, przechodzę teraz do samej procedury zgłoszenia i do tego, kiedy formalnie nie trzeba nic robić samodzielnie.

Jak zgłosić darowiznę i kiedy formularz nie jest potrzebny

W praktyce najczęściej pojawiają się dwa formularze: SD-Z2 i SD-3. Pierwszy służy do pełnego zwolnienia dla najbliższej rodziny, drugi do zwykłego rozliczenia podatku. Różnica jest istotna, bo od niej zależy nie tylko termin, ale też to, czy w ogóle zapłacisz podatek.

- Sprawdź relację z darczyńcą i zsumuj wszystkie darowizny od tej samej osoby z ostatnich 5 lat.

- Jeśli należysz do grupy zero i darowizna nie jest u notariusza, złóż SD-Z2 w ciągu 6 miesięcy od powstania obowiązku podatkowego.

- Jeśli nie masz prawa do pełnego zwolnienia, składasz SD-3 w ciągu miesiąca od powstania obowiązku podatkowego.

- Przy pieniądzach zachowaj potwierdzenie przelewu, przekazu pocztowego albo innego dowodu wpłaty.

- Przy nieruchomości pilnuj aktu notarialnego, bo to on wyznacza formalny tryb całej czynności.

Od 7 stycznia 2026 r. pojawiła się też ważna zmiana: jeśli termin na zgłoszenie nie został dochowany bez twojej winy, można wnioskować o jego przywrócenie i zachować zwolnienie. To realnie pomaga w sytuacjach losowych, na przykład przy chorobie czy dłuższej nieobecności, ale nie działa automatycznie. Trzeba wykazać, że opóźnienie było niezależne od ciebie.

Jest jeszcze jedna praktyczna zasada, o której wiele osób zapomina: jeśli darowizna ma formę aktu notarialnego, nie składasz osobnego zgłoszenia SD-Z2. W takiej sytuacji obowiązki formalne przechodzą przez notariusza. To właśnie dlatego przy darowiźnie mieszkania czy domu dobrze jest od razu ustalić z kancelarią, kto i co zgłasza do urzędu.

Po stronie formalnej najłatwiej popełnić kilka bardzo powtarzalnych błędów. I właśnie one najczęściej zamieniają darowiznę wolną od podatku w zwykłą, kosztowną operację.

Najczęstsze błędy, które odbierają zwolnienie

Najbardziej kosztowny błąd to przekonanie, że „to tylko rodzina, więc niczego nie trzeba zgłaszać”. Trzeba. Zwłaszcza przy większych kwotach i przy pieniądzach przekazywanych na mieszkanie. Zwolnienie działa tylko wtedy, gdy spełnisz warunki ustawowe, a nie dlatego, że strony dobrze się znają.

- Przekazanie gotówki do ręki bez przelewu albo przekazu pocztowego.

- Przeoczenie 6-miesięcznego terminu na zgłoszenie w grupie zero.

- Liczenie limitu tylko od ostatniej darowizny, a nie z całych 5 lat od tej samej osoby.

- Mylenie teściów, zięcia i synowej z grupą zero.

- Założenie, że akt notarialny przy nieruchomości zwalnia z myślenia o podatku w każdej sytuacji.

- Brak dowodu, że pieniądze faktycznie trafiły na rachunek obdarowanego.

Najczęściej widzę też problem odwrotny: ktoś chce być nadmiernie ostrożny i zgłasza sprawę nie tak, jak trzeba. To również potrafi opóźnić rozliczenie albo wywołać pytania urzędu. Dlatego lepiej oprzeć się na prostym schemacie: najpierw sprawdź relację, potem formę przekazania, a dopiero na końcu formularz.

Gdy to uporządkujesz, można spokojnie przejść do sytuacji, które są szczególnie ważne przy zakupie mieszkania lub zmianie lokalizacji życiowej.

Darowizna przy zakupie mieszkania i inne realne scenariusze

W nieruchomościach darowizny najczęściej pojawiają się w trzech wariantach: jako pieniądze na wkład własny, jako przekazanie całego lokalu lub jako udział w nieruchomości. Każdy z nich ma sens, ale nie każdy wygląda tak samo od strony podatkowej. Dla czytelnika portalu nieruchomości to ważne, bo często chodzi o przyspieszenie zakupu mieszkania, a nie tylko o rodzinne porządkowanie majątku.

| Scenariusz | Co jest najważniejsze | Ryzyko | Co robić |

|---|---|---|---|

| Rodzice dają pieniądze na wkład własny | Przelew na rachunek obdarowanego i zgłoszenie w terminie | Brak dowodu przekazania albo spóźnione zgłoszenie | Zabezpieczyć przelew, opisać tytuł i pilnować 6 miesięcy |

| Rodzic przekazuje mieszkanie dziecku | Akt notarialny i formalności po stronie notariusza | Założenie, że nie trzeba nic sprawdzać po podpisaniu aktu | Ustalić z notariuszem, kto zgłasza i jakie dokumenty są potrzebne |

| Wujek lub ciotka przekazują większą kwotę | Limit właściwej grupy podatkowej | Przekroczenie progu 27 090 zł bez rozliczenia nadwyżki | Policzyć łączną wartość darowizn od tej osoby z 5 lat |

| Darowizna działki lub udziału | Forma aktu notarialnego i prawidłowy opis przedmiotu darowizny | Nieprecyzyjne ustalenie, co dokładnie przechodzi na obdarowanego | Sprawdzić księgę wieczystą, udziały i obciążenia przed aktem |

Przy nieruchomości dochodzi jeszcze jeden temat, który ma znaczenie, jeśli zwolnienie dla najbliższej rodziny nie przysługuje albo zostało utracone: ulga mieszkaniowa. Dotyczy ona nabycia budynku mieszkalnego, lokalu mieszkalnego albo spółdzielczych praw do lokalu i potrafi realnie obniżyć podstawę opodatkowania. Nie obejmuje jednak gruntu, lokalu użytkowego ani budynku niemieszkalnego.

Ta ulga ma własne warunki, więc nie myliłbym jej z pełnym zwolnieniem. W praktyce liczy się m.in. to, czy nie jesteś właścicielem innego mieszkania, czy faktycznie zamieszkasz i zameldujesz się w nabytym lokalu oraz czy dotrzymasz 5-letniego okresu. Maksymalna wartość ulgi odpowiada 110 m² powierzchni użytkowej. To nie jest rozwiązanie dla każdego, ale przy rodzinnych transferach nieruchomości bywa bardzo pomocne.

Skoro już wiesz, jakie scenariusze są najczęstsze, domykam temat krótką listą rzeczy, które warto sprawdzić jeszcze przed wizytą u notariusza lub przed wykonaniem przelewu.

Co sprawdzić przed podpisaniem aktu, żeby nie poprawiać dokumentów dwa razy

Jeśli miałbym sprowadzić ten temat do jednej praktycznej checklisty, wyglądałaby tak: najpierw relacja, potem forma, potem termin. To proste, ale właśnie na tym etapie najłatwiej oszczędzić sobie kosztów i nerwów. Przy darowiźnie nieruchomości albo większej kwocie na mieszkanie nie warto zostawiać niczego „na później”, bo później zwykle oznacza już kontakt z urzędem albo konieczność tłumaczenia braków.

- Ustal, do której grupy podatkowej należy obdarowany.

- Policz wszystkie darowizny od tej samej osoby z ostatnich 5 lat.

- Sprawdź, czy pieniądze przejdą przelewem, czy przekazem pocztowym.

- Przy nieruchomości przygotuj dane z księgi wieczystej i dokumenty własności.

- Ustal z notariuszem, czy zgłoszenie do urzędu zrobi on, czy musisz dopilnować go samodzielnie.

- Zapisz datę, od której biegnie termin 6 miesięcy albo 1 miesiąca.

W praktyce właśnie te kilka punktów rozstrzyga, czy darowizna pozostanie bez podatku i bez niepotrzebnych korekt. Jeśli planujesz przekazanie pieniędzy na zakup mieszkania, domu albo działki, najlepiej najpierw sprawdź grupę podatkową, sposób przekazania i to, czy sprawę przejmie notariusz. To trzy decyzje, które najczęściej decydują o końcowym koszcie całej transakcji.