Przy nieruchomościach łatwo pomylić cenę rynkową z kosztem odbudowy, a to dwie różne rzeczy. Jedna pokazuje, ile ktoś realnie zapłaci za mieszkanie lub dom, druga odpowiada na pytanie, ile trzeba wydać, aby odtworzyć budynek w obecnych warunkach. Ten tekst porządkuje te różnice i pokazuje, kiedy taka wycena ma znaczenie przy zakupie, sprzedaży oraz ubezpieczeniu nieruchomości.

Najważniejsze różnice, które wpływają na cenę i polisę

- Przy zwykłej transakcji mieszkaniowej decyduje przede wszystkim cena rynkowa, a nie koszt odbudowy.

- Wycena kosztowa ma największe znaczenie przy nieruchomościach nietypowych, specjalistycznych i tam, gdzie rynek nie daje dobrych porównań.

- W ubezpieczeniu kluczowe jest to, czy suma ma pokryć odbudowę w stanie nowym, czy tylko wartość pomniejszoną o zużycie.

- Grunt i budynek często trzeba analizować osobno, bo ich wartość nie zachowuje się tak samo.

- Najczęstszy błąd to ustawienie ceny sprzedaży według kosztu budowy, choć rynek może wycenić nieruchomość zupełnie inaczej.

Kiedy wartość odtworzeniowa ma znaczenie przy nieruchomości

W polskich realiach ta kategoria pojawia się wtedy, gdy nie da się sensownie oprzeć wyceny na typowych transakcjach rynkowych albo gdy przepisy wymagają podejścia kosztowego. Ustawa o gospodarce nieruchomościami przewiduje takie rozwiązanie dla nieruchomości, które ze względu na rodzaj, użytkowanie lub przeznaczenie nie są albo nie mogą być przedmiotem obrotu rynkowego. W praktyce chodzi więc nie o cenę ofertową, lecz o koszt przywrócenia budynku do stanu nowego, z uwzględnieniem zużycia.

To rozróżnienie jest ważne zwłaszcza przy obiektach nietypowych: budynkach usługowych, technicznych, zabytkowych, a także przy nieruchomościach, których nie da się łatwo porównać do sąsiednich mieszkań czy domów. W mieszkaniu w bloku taka wycena zwykle nie wyznacza ceny transakcyjnej, ale już przy ubezpieczeniu domu, sporze odszkodowawczym albo wycenie obiektu o specjalnym przeznaczeniu potrafi zmienić wynik o bardzo dużo. Z mojego punktu widzenia to właśnie tutaj najłatwiej o pomyłkę, bo sama nazwa brzmi podobnie do zwykłej wartości rynkowej.

Jeśli więc ktoś pyta, czy to „cena za nieruchomość”, odpowiedź brzmi: nie zawsze. Często jest to raczej narzędzie do uczciwego oszacowania, ile kosztowałoby odtworzenie majątku, a nie ile zapłaci za niego kupujący. To prowadzi wprost do najważniejszego porównania.

Jak odczytać różnicę między ceną rynkową, kosztem odbudowy i wartością rzeczywistą

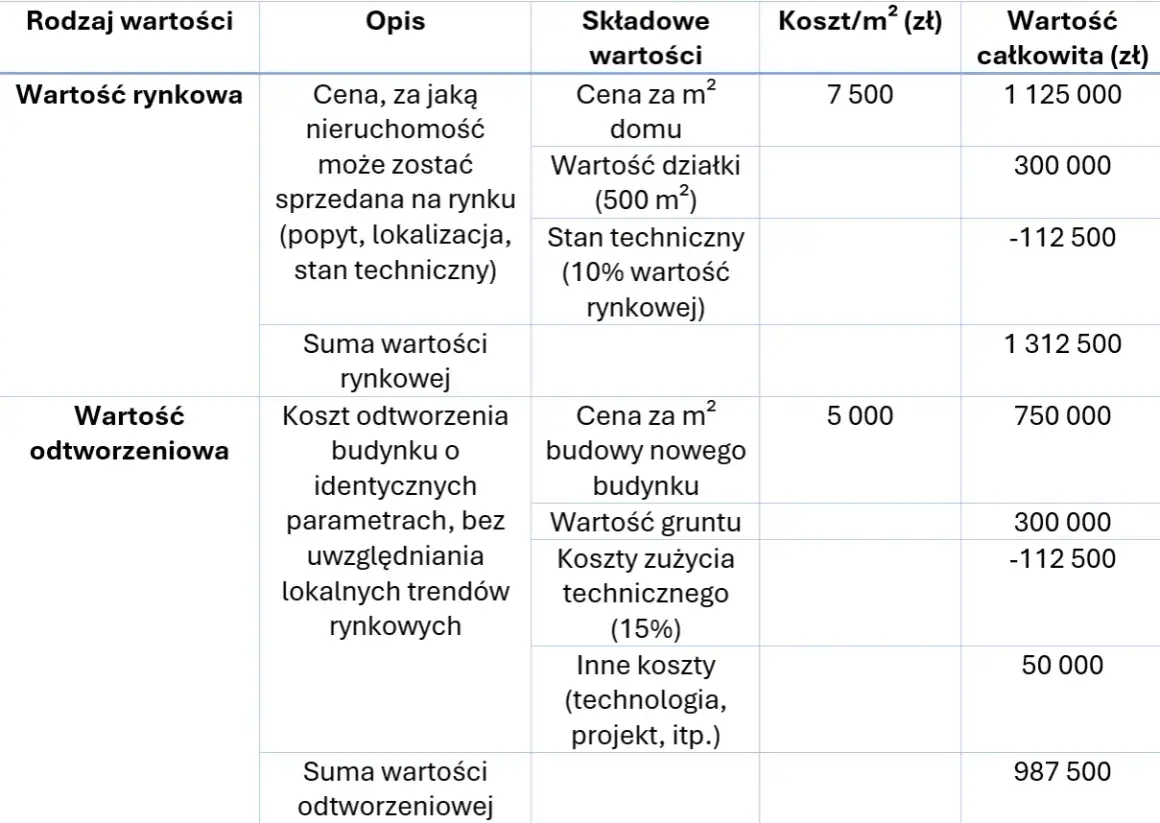

W praktyce ja rozdzielam trzy pojęcia: cenę transakcyjną, koszt odtworzenia i wartość rzeczywistą. Pierwsza odpowiada na pytanie „za ile da się sprzedać?”, druga „ile kosztuje przywrócenie obiektu do stanu nowego?”, a trzecia „ile wart jest obiekt po odjęciu zużycia technicznego”. To nie są synonimy, choć w rozmowach o nieruchomościach często są wrzucane do jednego worka.

| Kryterium | Cena rynkowa | Koszt odbudowy | Wartość rzeczywista |

|---|---|---|---|

| Co opisuje | Kwotę, jaką zapłaci kupujący na wolnym rynku | Wydatki potrzebne do odtworzenia budynku w aktualnych cenach | Koszt odtworzenia pomniejszony o zużycie |

| Gdzie ma największe znaczenie | Zakup i sprzedaż mieszkań oraz domów | Ubezpieczenie, odszkodowania, wycena obiektów nietypowych | Polisy, w których uwzględnia się stan techniczny i wiek budynku |

| Co najmocniej wpływa na wynik | Lokalizacja, popyt, standard, układ, stan prawny | Ceny materiałów, robocizna, technologia, zakres odtworzenia | Stopień zużycia technicznego i funkcjonalnego |

| Co to znaczy dla właściciela | To punkt odniesienia przy negocjacjach | To baza do ustalenia sumy ochrony lub odszkodowania | To ostrzeżenie, że starszy budynek nie wraca do pełnej kwoty odbudowy |

Najważniejsza praktyczna różnica jest taka: mieszkanie może mieć wysoką cenę rynkową, bo jest w świetnej lokalizacji, a jednocześnie jego odbudowa kosztowałaby znacznie mniej albo więcej, niż wynikałoby z samej transakcji. Odwrotna sytuacja też się zdarza. Stary dom na słabszym rynku może być sprzedany relatywnie tanio, choć koszt postawienia podobnego budynku od zera byłby wysoki. Dlatego przy zakupie i sprzedaży nie wolno automatycznie przenosić jednej wartości na drugą.

Żeby zrozumieć, skąd bierze się taka rozbieżność, trzeba zobaczyć, jak liczy ją rzeczoznawca i co faktycznie wchodzi do kalkulacji.

Jak rzeczoznawca dochodzi do kwoty odtworzenia

Ja w takich analizach zawsze oddzielam grunt, sam budynek i zużycie techniczne, bo dopiero ten podział pokazuje, skąd bierze się końcowy wynik. Podejście kosztowe nie polega na prostym zsumowaniu faktur z budowy. To raczej próba odtworzenia tego, ile kosztowałoby dzisiaj stworzenie podobnej nieruchomości, w podobnym standardzie, z uwzględnieniem aktualnych cen i stopnia zużycia.

Co wchodzi do kalkulacji

- Grunt - jego wartość zwykle przyjmuje się oddzielnie, według aktualnej ceny rynkowej.

- Roboty budowlane - fundamenty, ściany, dach, instalacje, wykończenie i wszystkie elementy, które trzeba by dziś wykonać od nowa.

- Materiały i robocizna - liczy się ich bieżący poziom, a nie to, co kosztowało kilka lat temu.

- Zużycie techniczne - im starszy i bardziej wyeksploatowany budynek, tym większa korekta w dół.

- Zużycie funkcjonalne - chodzi o elementy, które są przestarzałe albo mniej praktyczne niż współczesne rozwiązania.

- Koszty towarzyszące - na przykład dokumentacja, przygotowanie terenu, przyłącza albo prace konieczne do odtworzenia obiektu w realnych warunkach.

Przeczytaj również: Sprzedaż mieszkania z kredytem - Jak to zrobić bezpiecznie?

Dlaczego lokalizacja nadal ma znaczenie

To częste nieporozumienie: skoro mówimy o koszcie odtworzenia, to lokalizacja rzekomo przestaje mieć znaczenie. Nie przestaje, tylko działa inaczej. Lokalizacja mocno wpływa na wartość rynkową gruntu, a więc na całość wyceny, ale sam budynek w ścisłym sensie nie staje się tańszy tylko dlatego, że stoi w słabszej dzielnicy. Właśnie dlatego dwa podobne domy mogą mieć podobny koszt odbudowy, a zupełnie inną cenę sprzedaży. To rozdzielenie jest zdrowe i potrzebne, bo chroni przed błędnym wnioskiem, że „droga budowa” automatycznie oznacza „drogi zakup”.

Gdy ten mechanizm jest jasny, łatwiej zobaczyć typowe błędy, które właściciele i kupujący popełniają najczęściej.

Najczęstsze błędy przy zakupie, sprzedaży i ubezpieczeniu

- Ustalanie ceny sprzedaży wyłącznie na podstawie kosztu budowy - rynek może wycenić nieruchomość niżej, jeśli lokalizacja, układ albo popyt tego nie uzasadniają.

- Przenoszenie starego kosztorysu na dziś - ceny materiałów i robocizny zmieniają się szybciej, niż wielu właścicieli zakłada.

- Pomijanie zużycia technicznego - starszy budynek nie powinien być wyceniany tak, jak nowy tylko dlatego, że stoi na dobrej działce.

- Mylenie odbudowy z odszkodowaniem na „rzeczywistą” wartość - w polisie może to oznaczać niższą wypłatę, bo ubezpieczyciel uwzględni amortyzację.

- Ignorowanie gruntu - przy domu jednorodzinnym działka potrafi mieć większy wpływ na cenę transakcyjną niż sam budynek.

- Zakładanie, że remont zawsze podnosi cenę o pełny koszt prac - rynek rzadko zwraca 1:1 to, co właściciel wydał na modernizację.

W praktyce największy problem polega nie na samej wycenie, tylko na tym, że ktoś bierze jedną liczbę i używa jej w złym kontekście. Cena do negocjacji, suma ubezpieczenia i koszt odbudowy to trzy różne decyzje, więc nie powinny być podejmowane na podstawie jednej intuicji. To właśnie dlatego przed podpisaniem umowy warto sprawdzić kilka konkretnych rzeczy.

Co sprawdzić przed podpisaniem umowy i polisy

Jeśli kupujesz, sprzedajesz albo ubezpieczasz nieruchomość, nie patrz tylko na końcową kwotę. Sprawdź, do czego ta wycena ma służyć, bo od tego zależy metoda, zakres dokumentu i sens całej liczby. Dobrze przygotowany operat albo dobrze dobrana polisa nie mają jedynie wyglądać profesjonalnie. Mają chronić Twój budżet wtedy, gdy pojawi się szkoda, spór albo zmiana warunków na rynku.

- Ustal, czy dokument mówi o cenie rynkowej, koszcie odtworzenia czy wartości rzeczywistej.

- Sprawdź, czy wycena obejmuje sam budynek, czy także grunt oraz elementy dodatkowe.

- Zobacz, czy przyjęto aktualne ceny materiałów, robocizny i technologii.

- Przy starszym obiekcie upewnij się, że uwzględniono zużycie techniczne i funkcjonalne.

- Jeśli nieruchomość jest nietypowa, poproś o wyjaśnienie przyjętej metody kosztowej, a nie tylko o samą liczbę.

- Przy polisie sprawdź, czy suma ochrony faktycznie wystarczy na odtworzenie budynku w standardzie, w jakim chcesz go utrzymać.

To ostatni filtr, który pomaga uniknąć niedoubezpieczenia albo zbyt wysokiej ceny ofertowej. W praktyce dobrze działa zasada: do zakupu patrzę przez rynek, do ochrony majątku przez koszt odbudowy, a do nietypowych obiektów przez operat sporządzony z jasnym opisem założeń. Dzięki temu jedna liczba przestaje wprowadzać w błąd, a zaczyna realnie pomagać w decyzji.

Jedna zasada, która porządkuje całą wycenę

Jeżeli mam zostawić tylko jedną praktyczną myśl, to brzmi ona tak: nie używaj tej samej wartości do sprzedaży, ubezpieczenia i oceny stanu technicznego. Przy mieszkaniu w dobrej lokalizacji najważniejsza będzie cena rynkowa, przy domu po szkodzie znaczenie ma koszt odbudowy, a przy starszym obiekcie trzeba jeszcze uwzględnić zużycie. To nie jest drobna różnica semantyczna, tylko realna różnica w pieniądzach.

Im bardziej nietypowa nieruchomość, tym ostrożniej trzeba podchodzić do prostych porównań. Jeśli coś wygląda na tanie albo drogie wyłącznie dlatego, że ktoś podał jedną wycenę bez kontekstu, zwykle warto wrócić do podstaw i sprawdzić, co dokładnie ta liczba oznacza.