Przy zakupie albo sprzedaży nieruchomości najłatwiej zaskakują nie same ceny z ogłoszenia, tylko koszty pojawiające się przy podpisaniu aktu. Ja zawsze rozbijam je na trzy grupy: taksę notarialną, podatki i opłaty sądowe, bo dopiero wtedy widać realny budżet transakcji. W 2026 roku nadal obowiązują maksymalne stawki z rozporządzenia, ale mieszkanie, dom i działka liczą się inaczej, więc warto wiedzieć, co faktycznie wchodzi do rachunku.

Najważniejsze liczby, które warto znać przed podpisaniem aktu

- Taksa notarialna to maksymalna stawka, a nie zawsze kwota ostateczna.

- Przy sprzedaży mieszkania notariusz liczy połowę stawki z rozporządzenia, a przy domu lub działce zwykle pełną skalę.

- Do taksy dochodzi VAT 23%, a osobno mogą dojść PCC, opłaty sądowe i wypisy.

- Standardowy wpis własności do księgi wieczystej kosztuje 200 zł, a wpis hipoteki również 200 zł.

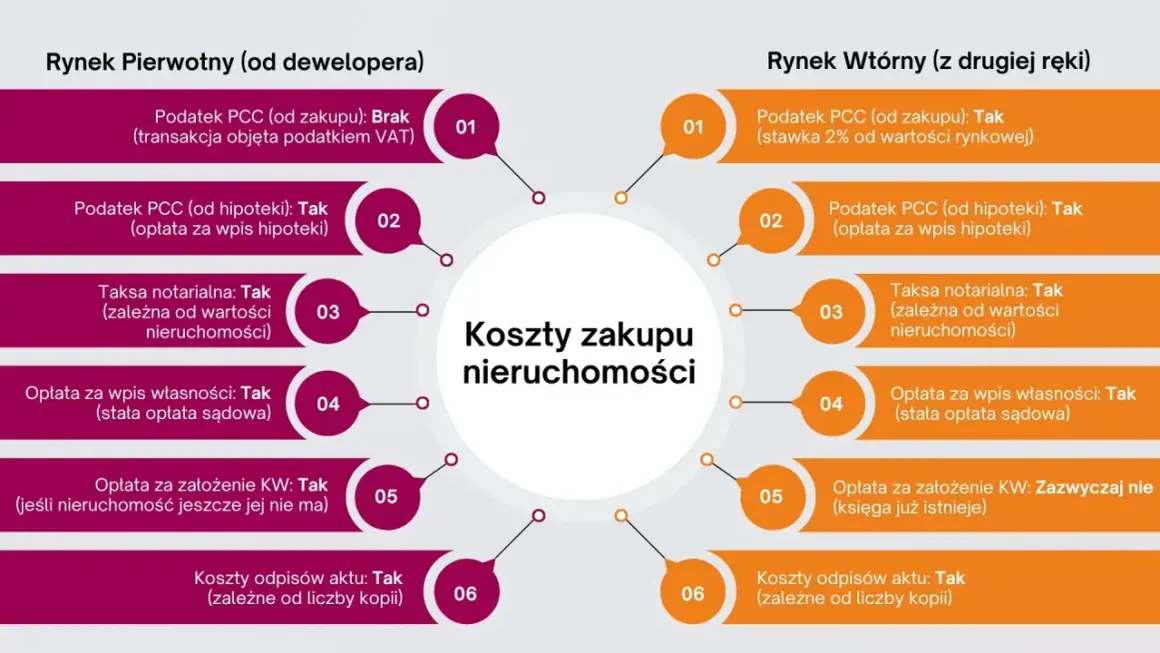

- Przy pierwszym mieszkaniu z rynku wtórnego PCC 2% może nie wystąpić, jeśli spełniasz warunki zwolnienia.

Jak czytać cennik notarialny przy nieruchomości

Najważniejsze jest to, że notarialny cennik w praktyce oznacza maksymalne stawki, a nie jedną sztywną cenę dla każdej kancelarii. Notariusz może pobrać mniej, ale nie więcej niż limit wynikający z rozporządzenia.

Podstawą obliczenia jest wartość przedmiotu czynności, czyli najczęściej cena nieruchomości wskazana w akcie. Przy wyliczeniu nie odejmuje się długów ani bonifikat, więc kredyt, zadłużenie albo rabat nie obniżają automatycznie taksy. Ja zawsze zaczynam od pytania, czy chodzi o mieszkanie, dom czy działkę, bo przy sprzedaży lokalu mieszkalnego stosuje się tylko połowę stawki z tabeli, a przy domu jednorodzinnym lub działce budowlanej zwykle pełną skalę.

To rozróżnienie ustawia cały dalszy koszt, dlatego od niego warto zacząć liczenie.

Ile wynosi taksa przy sprzedaży mieszkania, domu i działki

Poniżej pokazuję samą taksę notarialną z VAT, bez PCC, wypisów i opłat sądowych. To dobry punkt wyjścia, bo dopiero po nim widać, jak duża różnica powstaje między mieszkaniem a inną nieruchomością.

| Wartość transakcji | Mieszkanie - maks. taksa brutto | Dom lub działka - maks. taksa brutto |

|---|---|---|

| 300 000 zł | 1 211,55 zł | 2 423,10 zł |

| 500 000 zł | 1 703,55 zł | 3 407,10 zł |

| 1 000 000 zł | 2 933,55 zł | 5 867,10 zł |

Uwaga: przy bardzo drogich nieruchomościach działa także limit ustawowy. Dla pełnej skali to 10 000 zł netto, więc przy sprzedaży mieszkania górny pułap wynosi 5 000 zł netto. To wciąż tylko wynagrodzenie notariusza, bo poza nim dochodzą jeszcze podatki i opłaty sądowe.

Sam akt to jednak nie cały rachunek, bo najwięcej zmieniają podatki i wpisy do księgi wieczystej.

Jakie opłaty dochodzą do aktu notarialnego

Najwięcej zamieszania robią nie same stawki notariusza, tylko opłaty, które kancelaria pobiera przy okazji i przekazuje dalej. W praktyce do aktu najczęściej dochodzą PCC, wpisy do księgi wieczystej i wypisy.

| Pozycja | Ile wynosi | Kiedy pojawia się |

|---|---|---|

| PCC | 2% przy rynku wtórnym, z możliwym zwolnieniem przy pierwszym mieszkaniu lub domu na rynku wtórnym; przy zakupie szóstego i każdego kolejnego lokalu w tej samej inwestycji opodatkowanej VAT stawka wynosi 6% | Gdy zakup nie jest objęty VAT albo gdy ustawa przewiduje szczególną stawkę |

| Wpis własności do księgi wieczystej | 200 zł | Przy ujawnieniu nowego właściciela; przy udziale opłata jest proporcjonalna, ale nie niższa niż 100 zł |

| Wpis hipoteki do księgi wieczystej | 200 zł | Najczęściej przy zakupie na kredyt |

| Założenie księgi wieczystej | 100 zł | Gdy nieruchomość nie ma jeszcze własnej księgi |

| Wykreślenie wpisu | Połowa opłaty należnej od wpisu | Na przykład po spłacie hipoteki |

| Wypis, odpis, wyciąg | 6 zł za każdą rozpoczętą stronę | Za każdy potrzebny egzemplarz aktu lub dokumentu |

| Czynność poza kancelarią | Do 50 zł za godzinę w porze dziennej albo do 100 zł w nocy i w dni wolne | Jeśli akt ma być podpisany poza kancelarią |

Przy akcie notarialnym notariusz pobiera też PCC, więc nie trzeba z tym iść osobno do urzędu skarbowego. To ważne, bo właśnie PCC najczęściej robi największą różnicę w końcowym budżecie.

Gdy to już widać w tabeli, najlepiej przejść do konkretnych scenariuszy, bo one pokazują różnicę znacznie szybciej niż same przepisy.

Przykładowe wyliczenia dla typowych transakcji

Żeby to nie było tylko teorią, policzyłam trzy scenariusze, które w praktyce pojawiają się najczęściej. Celowo pomijam wypisy, bo ich koszt zależy od liczby stron, ale pokazuję je osobno jako stałą stawkę za stronę.

| Scenariusz | Taksa z VAT | PCC | Opłata sądowa za KW | Razem bez wypisów |

|---|---|---|---|---|

| Mieszkanie 500 000 zł z rynku wtórnego, bez zwolnienia z PCC | 1 703,55 zł | 10 000 zł | 200 zł | 11 903,55 zł |

| To samo mieszkanie, ale ze zwolnieniem z PCC przy pierwszym nabyciu | 1 703,55 zł | 0 zł | 200 zł | 1 903,55 zł |

| Dom 800 000 zł z rynku wtórnego | 4 883,10 zł | 16 000 zł | 200 zł | 21 083,10 zł |

Jeśli kupujesz na kredyt, dolicz jeszcze 200 zł za wpis hipoteki. Wypisy rozlicza się osobno według liczby stron, więc przy większej liczbie egzemplarzy koszt potrafi urosnąć szybciej, niż wielu kupujących zakłada.

Widać tu rzecz najważniejszą: sama taksa notarialna rzadko jest największym wydatkiem. Zwykle większe znaczenie mają podatki i wpisy do księgi wieczystej.

Co najbardziej podnosi albo obniża koszt

Na końcową kwotę wpływa kilka elementów, które łatwo przeoczyć, jeśli patrzy się tylko na jedną pozycję w tabeli. Ja w praktyce sprawdzam je zawsze w tej samej kolejności.

- Rodzaj nieruchomości - mieszkanie ma połowę stawki, dom i działka zwykle pełną.

- Źródło zakupu - rynek wtórny najczęściej oznacza PCC, a rynek pierwotny zwykle nie, bo cena jest objęta VAT.

- Status kupującego - przy pierwszym mieszkaniu na rynku wtórnym możesz skorzystać ze zwolnienia z PCC, jeśli spełniasz warunki ustawowe.

- Kredyt - dochodzi wpis hipoteki do księgi wieczystej.

- Liczba wypisów - bank, kupujący i sprzedający zwykle potrzebują kilku egzemplarzy.

- Miejsce podpisania - poza kancelarią może dojść dodatkowa stawka za czas notariusza.

Warto też pamiętać, że jeśli jeden akt obejmuje kilka czynności, nie zawsze sumuje się je mechanicznie. Gdy jedna czynność jest główna, a pozostałe mają charakter uboczny, rozliczenie opiera się na stawce czynności głównej.

Dlatego przed terminem w kancelarii dobrze mieć wszystko dopięte zawczasu.

Jak przygotować się do wizyty, żeby nie płacić za poprawki

Najwięcej niepotrzebnych kosztów nie powstaje na samej taksie, tylko na poprawkach, dodatkowych wypisach i drugim terminie w kancelarii. Ja przed wizytą sprawdzam zawsze numer księgi wieczystej, dane stron, podstawę nabycia przez sprzedającego, cenę, sposób płatności i to, czy w grę wchodzi kredyt.

- jeśli kupujesz mieszkanie z rynku wtórnego, przygotuj numer KW i sprawdź działy III oraz IV, bo tam najczęściej kryją się obciążenia

- jeśli kupujesz na kredyt, potrzebne będą dane banku i informacje do wpisu hipoteki

- jeśli liczysz na zwolnienie z PCC, upewnij się, że faktycznie spełniasz warunki pierwszego nabycia

- ustal wcześniej, ile wypisów ma dostać bank, Ty i druga strona, bo każdy dodatkowy komplet to kolejne strony do policzenia

- poproś o wstępny kosztorys przed podpisaniem, a nie dopiero w dniu aktu

To proste rzeczy, ale właśnie one najczęściej robią różnicę między przewidywalną transakcją a serią dopłat, których można było uniknąć. Na koniec zostaje już tylko jedna rzecz: spojrzeć na całość budżetu bez złudzeń, że cennik kancelarii zamyka temat.

Dlaczego sam cennik nie wystarcza przy planowaniu budżetu zakupu

Jeśli miałbym zostawić jedną praktyczną myśl, to tę: cennik notariusza pokazuje tylko jeden fragment rachunku. Przy zakupie mieszkania największe różnice robi PCC, a przy kredycie dochodzą jeszcze wpisy do księgi wieczystej i hipoteka. Dlatego budżet warto liczyć szerzej niż tylko jako „ile weźmie kancelaria”, bo dopiero wtedy widać, ile naprawdę kosztuje bezpieczne domknięcie transakcji.- mieszkanie z rynku wtórnego może być tańsze w taksie niż dom, ale PCC potrafi podnieść koszt bardziej niż sama kancelaria

- przy pierwszym mieszkaniu na rynku wtórnym zwolnienie z PCC potrafi obniżyć koszt o tysiące złotych

- przy transakcji na kredyt warto od razu pytać o wpis hipoteki i liczbę wypisów

Jeśli liczysz budżet zakupu, traktuj taksę notarialną jako punkt wyjścia, a nie finalną kwotę. Prawdziwy rachunek zamyka się dopiero po dodaniu PCC, opłat sądowych, wypisów i ewentualnej hipoteki.